Nachdem wir uns im ersten Teil um die Einnahmen gekümmert haben, zeigen wir Euch im zweiten Teil wie wir es mit den Ausgaben handhaben.

Wir unterscheiden 4 Kategorien von Ausgaben.

Kategorie 1 – Weiterverrechenbare Kosten des Firmenkontos

Da hätten wir zunächst die Ausgaben, die wir 1:1 an den Kunden weiterverrechnen. Diese Ausgaben fliessen nur insofern in die Berechnung ein, dass sie vom Nettowert der Kundengesamtrechnung abgezogen werden müssen. Ein Beispiel: Machen wir einen Workshop für einen Kunden und besorgen Material, so berechnen wir das Material 1:1 an den Kunden weiter. Das heisst, hätten

wir einen Materialwert von 95,50 Euro (wie im Beispiel unten für Kunde 1) müssen wir diesen Wert von den Netto-Einnahmen abziehen. Des Weiteren gehen diese Werte nicht in die Ausgabenberechnung ein. Wichtig: Die Ausgabe würde über das Firmenkonto beglichen.

Kategorie 2 und 3 – Private Auslagen

Die zweite und dritte Kategorie sind die privaten Geschäftsausgaben während eines Monats. Hierunter fallen alle privat gezahlten Anschaffungen und Rechnungen. Also Bewirtungskosten, Handy-Rechnungen, Fahrkarten, Kundengeschenke uvm. Aber auch hier muss unterschieden werden.

Auch private Auslagen können teilweise an Kunden weitergegeben werden, z.B. Fahrkosten. Wir haben diese Auslagen grün gekennzeichnet. Alle anderen Ausgaben mit blau. Die grünen Auslagen müssen, analog zu den Kategorie 1 Ausgaben von den Kundennetto-Einnahmen subtrahiert werden. Sie gehen nicht in die Berechnung ein, müssen dem Mitarbeiter aber erstattet werden. Die blauen Ausgaben, gehen hingegen in die Berechnung ein.

Um dies zu verdeutlichen haben wir unterhalb des Kastens jeweils eine Zwischensumme ausgegeben.

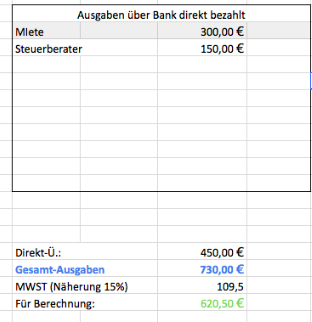

Kategorie 4 – Direkte Ausgaben über das Firmenkonto

Direkte Ausgaben über das Firmenkonto fallen in die Kategorie vier. Darunter fallen z.B. Miete, Steuerberaterkosten. Auch Daueraufträge sind hier zu verzeichnen. Diese Ausgaben addieren wir nun zu den blauen, persönlichen Ausgaben. Anschließend ziehen wir noch die Mehrwertsteuer (bei uns näherungsweise 15%, da wir sowohl den Satz mit 7% als auch den mit 19% haben) ab und so ergibt sich der finale Wert für die Berechnung.

Nicht ganz einfach dieses Prozedere mit den Ausgaben. Aber ich denke wir haben einen brauchbaren Weg gefunden. Ausgezahlt werden schlussendlich an jeden, der Betrag aus der Erlösrechnung (Teil 1) und die privaten Auslagen.

Nun könnt Ihr unser Modell gerne ausprobieren, adaptieren und verbessern. Unter diesem Link findet Ihr ein Google-Spreadsheet mit allen Formeln etc. Das Modell ist in der Vorlage für 2 Personen ausgerichtet. Mit Copy und Paste könnt Ihr es aber leicht erweitern.

Wir wünschen gutes Gelingen und viel Spaß!

Share on: